publicações

Notícia

Principais aspectos da Reforma Tributária do Imposto de Renda

Vitor Serenato

O Projeto de Lei n. 2.337/2021, apresentado pelo Governo Federal em 25/06/2021 para implementar a segunda fase da Reforma Tributária, previa inicialmente uma ampla e ambiciosa alteração da legislação do Imposto de Renda com o propósito de reequilibrar a tributação da renda entre pessoas jurídicas e pessoas físicas.

No entanto, ao longo da tramitação na Câmara dos Deputados, a abrangência do Projeto de Lei vem sendo continuamente reduzida, de modo que a última versão do texto traz apenas algumas das alterações propostas inicialmente pelo Governo Federal. Destacamos adiante as principais matérias contidas na última versão do texto.

Tributação da distribuição de lucros e dividendos

O ponto mais debatido e controverso do Projeto é o fim da isenção do Imposto de Renda sobre a distribuição de lucros e dividendos, que passaria a ser tributada na fonte à alíquota de 20%, com exceção de algumas hipóteses.

De acordo com o Projeto, não estariam submetidos à tributação os dividendos:

- distribuídos por empresas enquadradas no Simples Nacional;

- distribuídos por micro e pequenas empresas enquadradas no Lucro Presumido, observando-se as restrições do § 4º, art. 3 da Lei Complementar 123/2006 (dispositivo que trata de restrições societárias para enquadramento no Simples Nacional, como por exemplo, a impossibilidade de a pessoa jurídica ser sócia em outra pessoa jurídica ou ter outra pessoa jurídica no seu quadro societário);

- distribuídos entre empresas do mesmo grupo econômico;

- distribuídos por entidades de previdência complementar;

- distribuídos por incorporadoras imobiliárias em relação a empreendimentos submetidos ao Regime Especial de Tributação (RET); e

- entidades imunes à tributação, de acordo com a Constituição Federal.

Os dividendos pagos a fundos de investimento, por sua vez, seriam tributados na fonte à 5,88%, alíquota que se justifica para neutralizar o efeito da tributação incidente sobre o próprio fundo (em regra, de 15%), de modo que os quotistas sofram o mesmo impacto tributário de 20%.

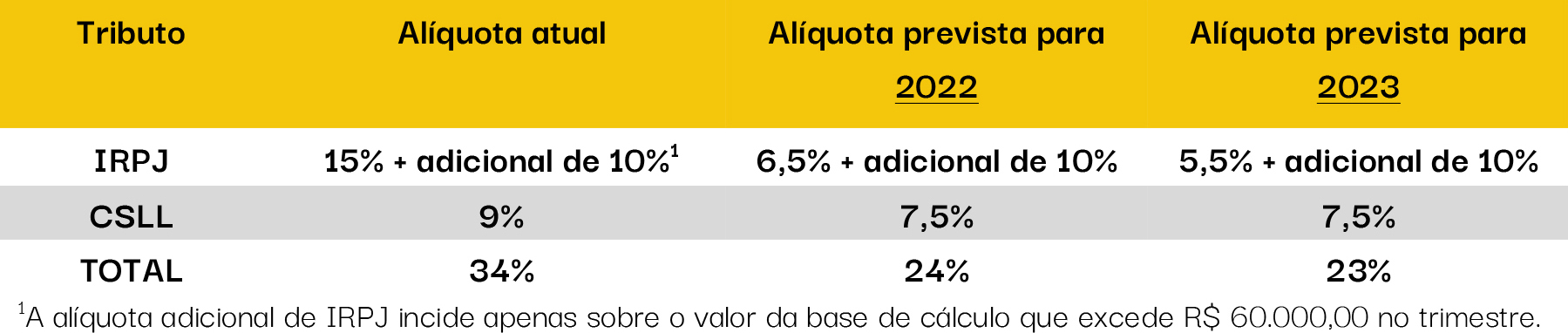

Principais alterações no Imposto de Renda das Pessoas Jurídicas (IRPJ)

Em relação ao IRPJ e à Contribuição Social sobre o Lucro Líquido (CSLL), a principal alteração diz respeito à alíquota desses tributos. Veja no quadro abaixo:

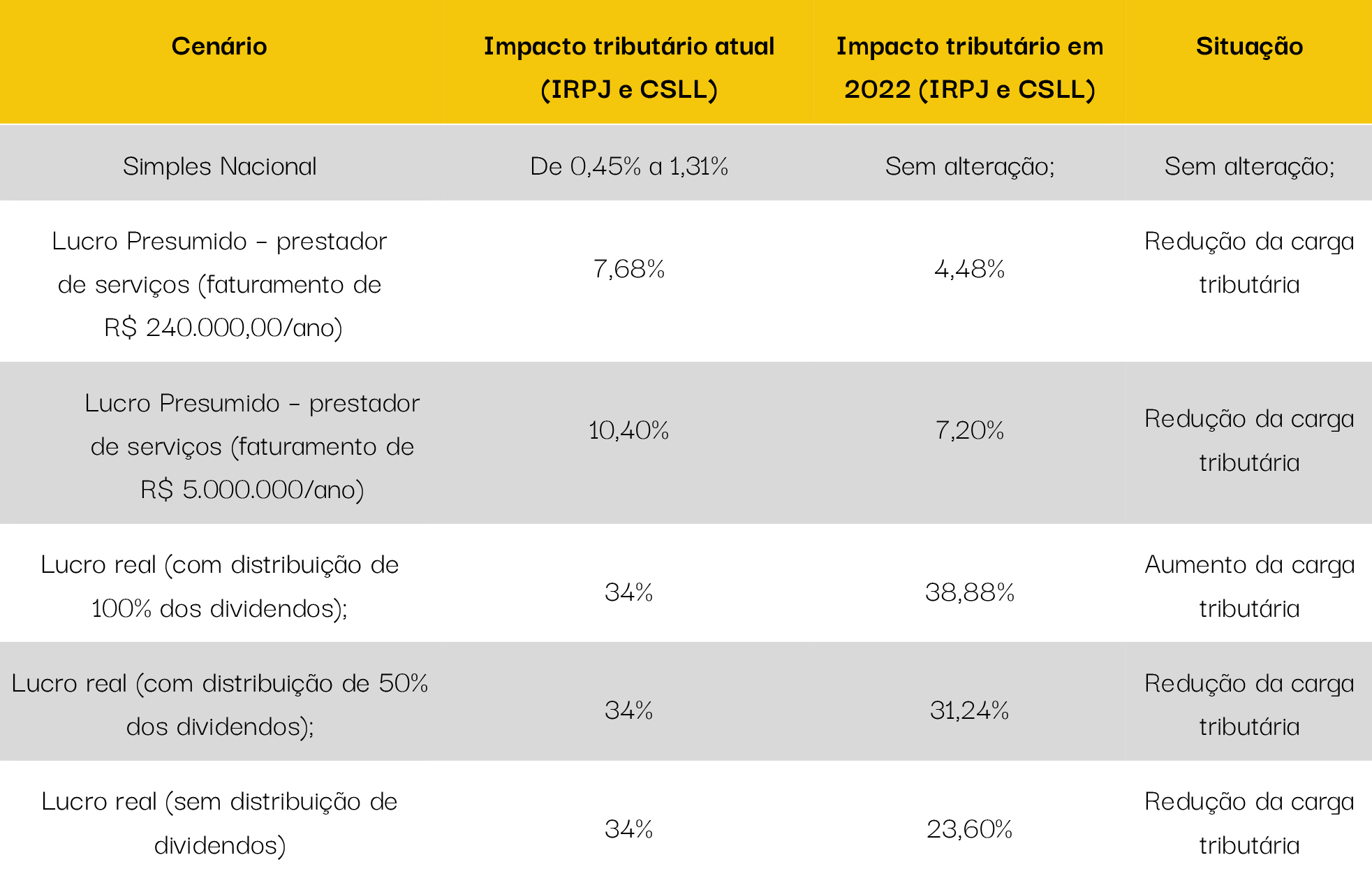

Abaixo apresentamos uma simulação do impacto tributário de IRPJ e CSLL decorrente das mudanças em alguns cenários:

Além das alíquotas, o Projeto prevê as seguintes alterações na forma de apuração dos tributos:

- extinção da apuração anual do IRPJ e CSLL (por estimativas mensais) no Lucro Real, restando somente a forma de apuração trimestral;

- uniformização da base de cálculo do IRPJ e CSLL;

- obrigatoriedade de apuração do IRPJ e CSLL pelo Lucro Real às empresas que exploram a atividade de securitização de créditos.

- as devoluções de capital aos sócios deverão ser realizadas pelo maior valor entre o contábil e o de mercado, apurando-se o ganho de capital da pessoa jurídica quando esse último for superior;

- extinção dos Juros sobre Capital Próprio (JCP).

Cabe destacar também que o Projeto não altera o nível tributação incidente sobre fundos de investimento. Os rendimentos pagos aos quotistas por fundos de investimento imobiliários (FIIs), por exemplo, continuam isentos do Imposto de Renda.

Duas importantes modificações quanto aos fundos de investimento, no entanto, dizem respeito ao momento da incidência do Imposto de Renda: (i) os fundos de investimento fechados passarão a ser tributados periodicamente (e não apenas no resgate das quotas, com encerramento do fundo), assim como os fundos abertos; e (ii) tanto os fundos abertos quanto os fechados sofrerão a incidência do Imposto de Renda em periodicidade anual (atualmente, o “come-quotas” incide semestralmente).

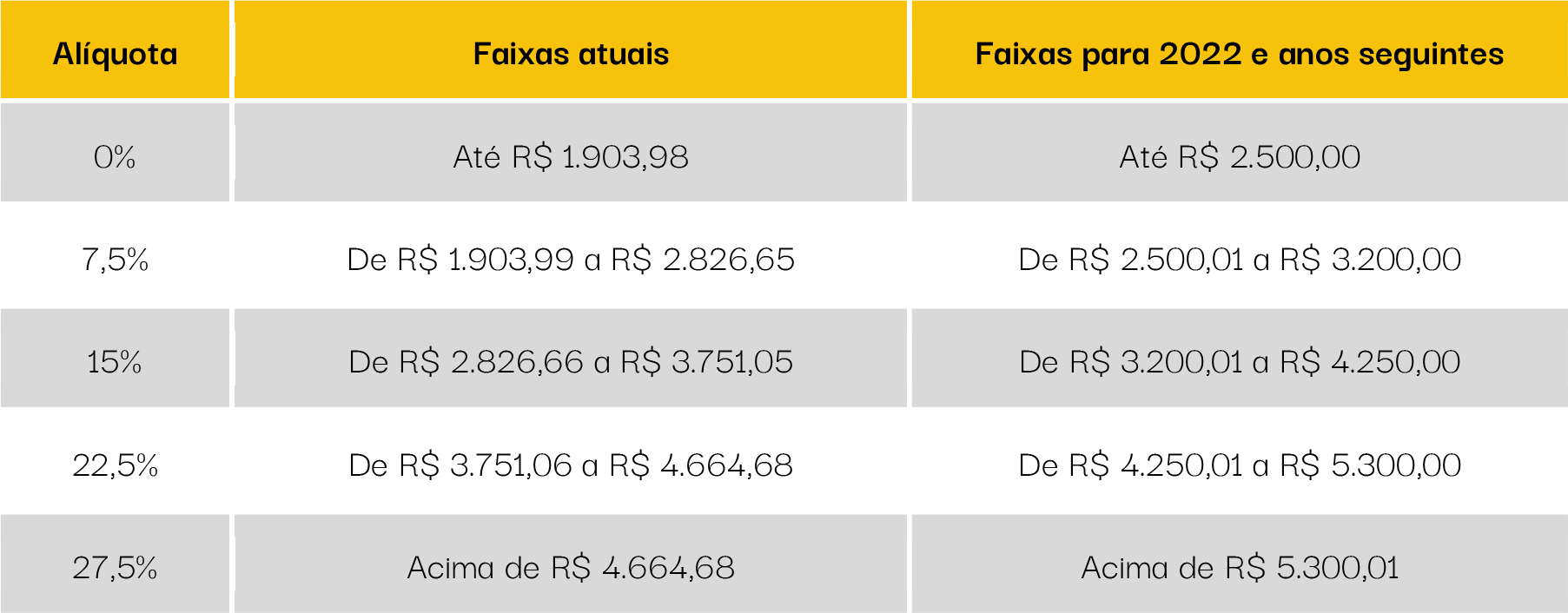

Principais alterações no Imposto de Renda das Pessoas Físicas (IRPF)

A última atualização da tabela progressiva de alíquotas do IRPF ocorreu há cinco anos (a tabela é a mesma desde o ano-calendário de 2016). Diante disso, o Projeto traz a importante e necessária atualização da tabela do IRPF, que passará a contar com os seguintes valores:

Além disso, a proposta traz a possibilidade de as pessoas físicas atualizarem o valor de imóveis declarados no Imposto de Renda, sendo o acréscimo tributado à alíquota de 4%. A medida traz a vantagem de reduzir eventual ganho de capital na alienação futura dos bens imóveis (como o valor do imóvel será atualizado, o custo de aquisição será maior e, consequentemente, o ganho de capital será menor).

No entanto, chamamos a atenção para o fato de que essa opção deve ser avaliada caso a caso, pois há outro benefício já existente que pode ser ainda mais vantajoso e que seria perdido no caso de atualização do valor do imóvel (aplicação de fatores de redução do ganho de capital para imóveis muito antigos).

Há também alterações na forma de apuração do IRPF sobre os ganhos líquidos obtidos em operações na bolsa de valores. Nesse sentido, destacamos as seguintes mudanças:

- o cálculo que o próprio contribuinte deve fazer passará a ser trimestral (hoje o cálculo é mensal);

- a tributação sobre ganhos em operações de day-trade terá uma redução de alíquota de 5% (de 20% para 15%);

- as perdas decorrentes de operações de day-trade poderão ser compensadas com outras operações, o que é vedado atualmente.

A nosso ver, essas são as alterações mais relevantes do Projeto que, caso seja aprovado pela Câmara dos Deputados, será remetido para tramitação no Senado Federal. Seguiremos acompanhando e informando nossos clientes acerca da tramitação e conteúdo do Projeto de Lei.