APLICAÇÕES FINANCEIRAS REALIZADAS NO EXTERIOR POR PESSOA FÍSICA

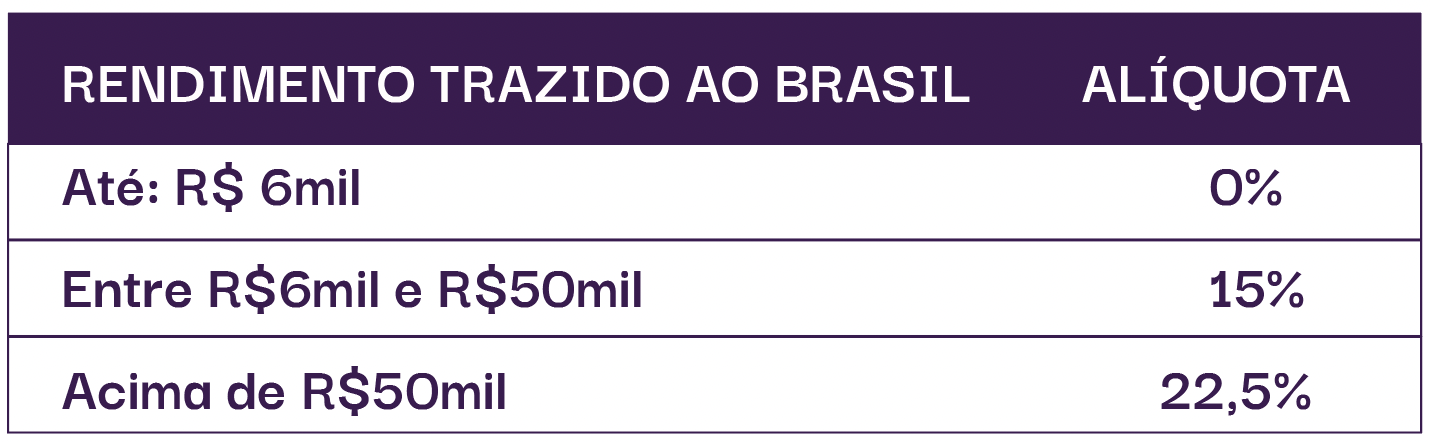

A tributação sobre aplicações financeiras no exterior realizadas diretamente por pessoa física residente no Brasil foram alteradas pela MP 1171/2023. A partir de 01.01.2024, os contribuintes passarão a ser impactados pela vigência da seguinte tabela progressiva:

A tributação é realizada como anteriormente, no momento da disponibilização dos valores (resgate, amortização, vencimento ou liquidação), incluída a variação cambial.

As seguintes regras existentes anteriormente deixam de valer:

- Isenção em vendas, resgates e liquidações de ativos abaixo de R$35mil.

- Isenção em ganhos obtidos com a venda de ações no mercado de balcão até R$20mil.

Além disso, a mudança da legislação também unificou as alíquotas para tributação do ganho de capital com a venda dos bens e ativos detidos no exterior, que passarão a ser as mesmas adotadas para o recebimento de dividendos, resgates e demais rendimentos.

Até então, estavam vigentes tabelas progressivas separadas para as duas situações (a tabela geral de IRPF até 27,5% e a tabela de ganho de capital, entre 15% e 22,5%).

APLICAÇÕES FINANCEIRAS REALIZADAS NO EXTERIOR POR INTERMÉDIO DE PESSOA JURÍDICA ESTRANGEIRA (SOCIEDADE OFFSHORE)

Os lucros das offshores apurados a partir de 01.01.2024 serão tributados em 31 de dezembro de cada ano, seguindo a mesma tabela progressiva acima, também aplicável às aplicações feitas diretamente pelas pessoas físicas;

Em relação aos lucros gerados até 31.12.2023, seguem a regra atual de serem tributáveis na disponibilização;

A nova legislação, portanto, encerra o diferimento da tributação que existe até então sobre os recursos aplicados em sociedades offshore, que antes ocorria apenas no momento da disponibilização desses valores aos sócios no Brasil.

TRUSTS NO EXTERIOR

A MP define "trust" como - figura contratual regida por lei estrangeira que dispõe sobre a relação jurídica entre o instituidor, o trustee e os beneficiários, em relação aos bens e direitos indicados na escritura do “trust".

Em resumo, pode-se compreender "trust" como um fundo patrimonial criado pelo instituidor em favor do beneficiário, através de escritura e regido pelas leis do país em que este fundo esteja constituído. O instituidor pode dispor e decidir sobre as regras de funcionamento e condições de acesso e distribuição dos bens e direitos ao beneficiário.

Pela nova legislação, a declaração de bens e direitos do trust deve ser feita na Declaração de Ajuste Anual (DAA) do Imposto de Renda Pessoa Física do instituidor, Ou seja, o proprietário original dos bens que os transfere para o trust para que o fundo patrimonial seja eventualmente

disponibilizado ao beneficiário escolhido por ele.

Transferências para da trust beneficiários serão tratadas como doação, se em vida ou causa mortis (herança), se após a morte, compreendida também a variação cambial.

Bens e direitos serão tributados de acordo com as regras de IR acima.

ATUALIZAÇÃO DO VALOR DOS BENS E DIREITOS DETIDOS NO EXTERIOR

Os contribuintes poderão optar por atualizar o valor de seus bens e direitos, incluindo imóveis, aplicações financeiras, veículos e demais bens móveis, participação em entidades controladas no exterior. Deverá ser indicado o valor de mercado atualizado até 31.12.2022.

Para participação em controladas no exterior, o valor poderá ser atualizado até 31.12.2023 para pagamento de alíquota fixa reduzida de 10%.

Em caso de atualização do valor de bem, a alíquota fixa de 10% deverá ser paga até 30.11.2023.

Em caso de venda do bem ou direito, a tributação já paga será deduzida de montante de IRPF em razão de ganho de capital com a venda.

Os bens devem ter sido declarados na DAA do Exercício de 2022, ano-calendário 2023, e não incluem jóias, pedras e metais preciosos, obras de arte, antiguidades, animais de estimação ou esportivos, bem como seu material genético.

POSSIBILIDADE DE MUDANÇA DE LEGISLAÇÃO

Por se tratar de Medida Provisória, editada pelo Poder Executivo, em vigor a partir de 01.05.2023, essa medida depende de aprovação do Congresso Nacional para se tornar permanente.

Caso não seja aprovada pelo Congresso Nacional dentro do prazo constitucional, a Medida Provisória perderá eficácia em 29.08.2023 e as regras atualmente aplicáveis voltarão a valer.